このブログでわかること

ここまで、転職判断と退職金の関係について踏み込んだ記事は他にないと思います。

ぜひ参考にしてください!

☟ [表示] をクリック

転職の判断で、退職金制度をおろそかにしすぎてはいけない

転職先を探す際に、あるいは内定をもらって最終判断するときに、どうしても年収や待遇、ポジションにだけに目が奪われていませんか?

退職金制度は企業によって制度が大きく異なるので、考慮に入れて転職先を決めないと後で後悔します。

なぜなら、自己都合によって大幅に退職金が減額される場合がある、または退職金制度が現職の会社よりも充実していないことがあるため、いくら年収が上がったとしても、結果的に生涯の給与所得が減ってしまうことがあるからです。

この後述べますが、僕は転職時に自己都合退職で約300万円退職金を減らしてしまいました。

ただ、その後に受け取る給与所得を考えて結果プラスになることが分かったので、転職先へ入社することを納得のうえ決断することができました。

皆さんもいざというとき慌てる前に、日本の企業で採用されている退職金制度の種類と実情、そして現職の退職金制度といくらもらえるのかを把握しておきましょう。

日本企業の退職金の種類

日本では、企業は必ずしも退職金の支給が法律などで義務づけれらてはいません。企業それぞれの裁量です。

しかし、特に大手の企業では、優秀な人材の確保のため、さまざまな制度を利用して退職金制度を採用しているところが多いです。

特に、調査対象でその割合が異なりますが、最近公的に発表されている退職金制度を持っている企業の割合は、

- 80.5%:平成30年就労条件総合調査(厚生労働省)

- 89.8%:令和3年賃金事情等総合調査(中央労働委員会)

- 97.0%:令和3年賃金事情等総合調査(中央労働委員会)

- 92.3%:令和3年民間企業退職給付調査(人事院)

- 71.5%:令和4年中小企業の賃金・退職金事情(東京都)

となっています。中小企業も含めてほとんどの企業がなんらかの退職金制度を持っていると言えます。

それでは、日本の企業が通常どのような退職金制度を持っているのか見てみましょう。

退職一時金制度

従業員の退職時一括で退職金を支給する企業独自に設定する制度です。

通常は、退職時の勤続年数や役職などをもとに企業独自の算定式で支給金額が決められます。

ただ企業側としては、支給する退職金の原資を内部留保として現金で積み立てていかなければならないため、その積立金が企業の課税対象となります。

そのため、現状は税制的に有利な以下の確定給付年金や確定拠出年金などに移管する企業が増えています。

確定給付企業年金制度 (DB)

企業が従業員ごとに金融機関等の運用会社へ掛金を拠出し、積み立てていく年金資金を管理・運用を委託する制度です。

掛金を損金扱いにできるため、企業には税制の面でという大きなメリットがあります。

従業員個人に対し、どれぐらい積み立てられているのか、支給についてのルールは、社内の規約に書かれていることもありますが、具体的な運用利率やどれぐらい増えていくものなのかまでは記載されていないと思います。

現状の金額については、人事あるいは総務の退職金係に確認してください。

注意すべき点は、確定給付年金が以下の確定拠出年金とは異なり、通常は前職で積み立てたものを転職先の確定拠出年金制度には移行できないことです。

転職などで定年前に退職した場合、退職時の年齢や加入期間により脱退一時金か老齢給付金が受け取れます。

脱退一時金は退職時に受け取れますが、転職後3年以上在籍していないともらえないことがあるため、こちらも要確認です。

老齢給付金は、企業ごとでルールに違いがありますが、50歳以上かつ勤続20年以上で退職した時ではなく、60~65歳の間でそれぞれの制度で定められた年齢になった時に受け取ることができます。

企業型確定拠出年金制度 (DC)

企業が契約した金融機関の DC プランに、拠出金を毎月掛金を積み立てて、それを従業員が自ら運用・管理する制度です。

こちらも企業での税金が発生しないことと、積み立てて運用した資産(退職金の支給額)が減少してしまっても企業には補填する義務がないことがメリットです。

確定拠出年金の掛金には、上限があります。

企業型DCのみ採用(もしくは退職一時金か中退共を併用)している場合は月額 55,000 円、企業年金(確定給付年金もしくは厚生年金基金)を併用している場合は月額 27,500 円になります。

企業年金と併用している場合は、企業が拠出する上限の月額を 25,500 円としているところが多いです。

従業員個人が上限までの差額を自分で拠出 (負担) することができる「マッチング拠出」を行うこともできます。

個人としても運用で得られた利益が非課税となるため、NISAと同じようなメリットがあります。

(ただし、定年退職まで、現金として受け取ることはできません)

個人型確定拠出年金 (iDeCo) と併用することも可能ですが、DC と iDeCo の拠出総額に上限が定められているので、興味があれば企業の給与係に問い合わせてみてください。

確定給付年金とは異なり、転職先がDCを導入していれば、前職で積み立て・運用した残額を全て移行することができます。

中小企業退職金共済 (中退共)

「独立行政法人勤労者退職金共済機構」が運営を行う中小企業のための国の退職金制度です。

企業が共済機構に対して掛金を支払い積み立てます。従業員の退職後に積み立てた退職金が共済機構から支払われる制度です。

企業としては、運営コストや資産運用、運用リスクを企業側が負担する必要がなく、掛け金総額は損金として全額非課税になるのがメリットなため、中小規模の企業の多くが加入しています。

転職先が中退共に加入している場合、条件によっては転職をしても、掛金の納付実績を通算できることがあります。

自己都合で、どのぐらい退職金が減るのか?

自己都合により退職金が目減りすることが通常です。

特に企業側の裁量が大きい、退職一時金制度でその差をつけることが多いです。

ではいったい具体的にどれぐらい減ってしまうのでしょうか?

各社でその計算式は異なりますが、一般的には社員にもその差を積極的にオープンにしているところはないので、人事の給与係に問い合わせないとわからないことが多いです。

「やっぱり聞きづらい」という方は、僕が厚生労働省が調査して公表している「令和3年賃金事情等総合調査(確報)」からデータを抜粋して、平均的な退職金の減額を算出してみましたので参考にしてみてください。

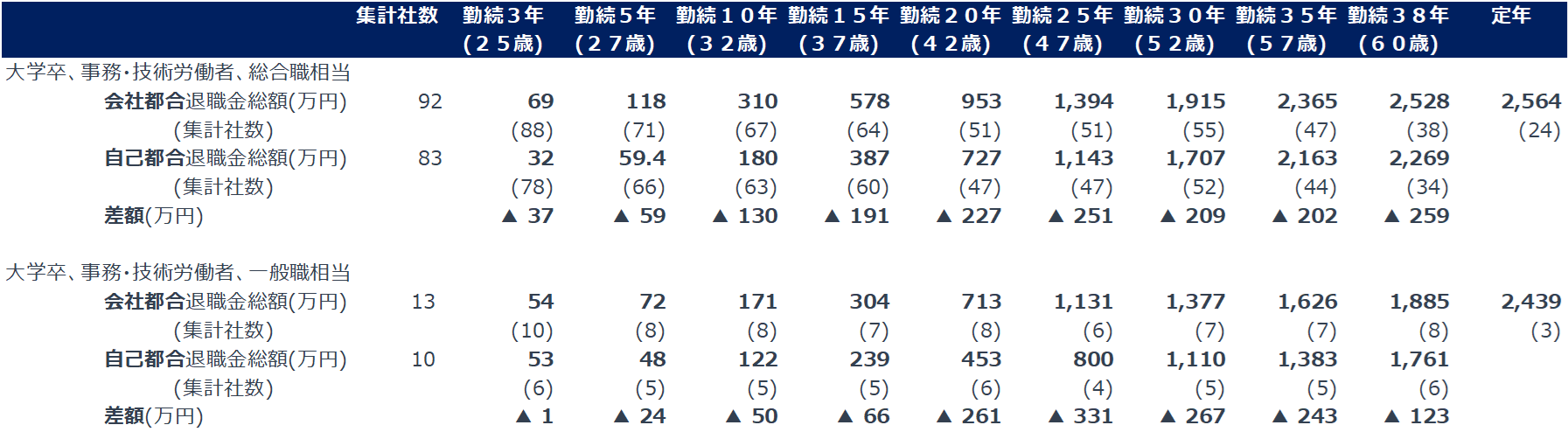

大学卒の場合

最も企業数と対象者数が多いデータになりますが、37歳以降のベテランでは自己都合と会社都合では200〜300万円の差がつくようです。

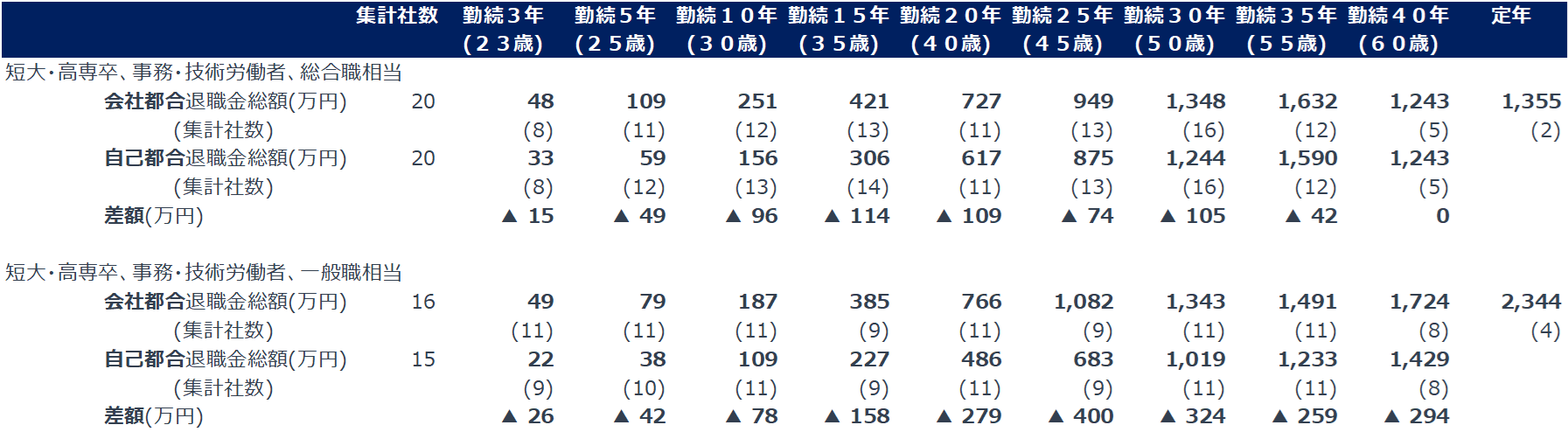

短大・高専卒の場合

調査した対象者が少ないためか、総合職の傾向が掴みづらいですが、同じように35歳以降で自己都合の差が出始めて、最大で400万円もの差がついてしまっています。

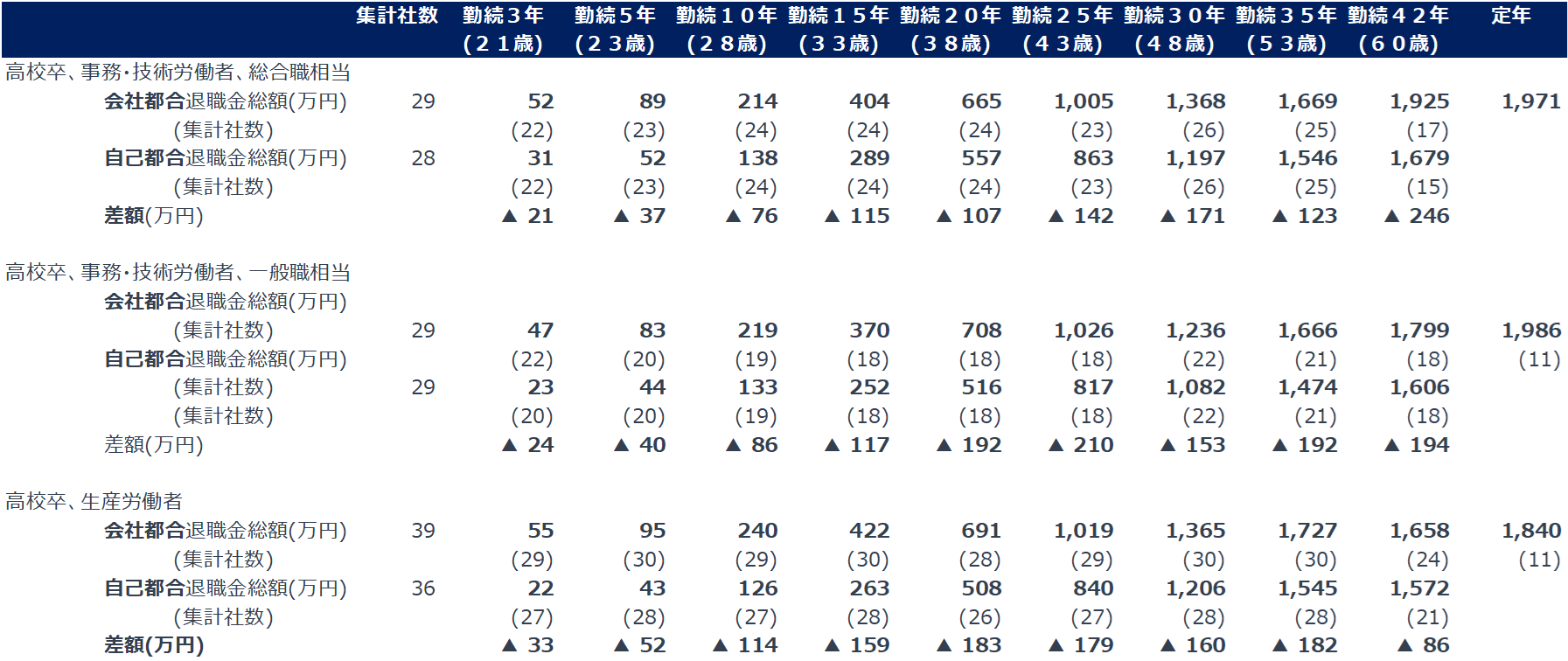

高校卒の場合

大学卒、短大・高専卒と比べると自己都合と会社都合の差額はほとんどの年齢層で200万円以下です。

若手は影響小、ベテランは影響大

以上を見てみると、20~30歳ぐらいであれば、減額は100万円未満ですし、少しでも給与が上がれば余裕で取り返すことができます。

ただ、ベテランになればなるほど、自己都合による影響は大きく、200~300万円の差額が発生します。

ですので、特に35歳以上で転職する際は、転職で上がった給与でこの減額をカバーできるのかを予め知っておかないと、お金のことですから後悔することになりかねません。

転職の際に退職金を含めた損得をどう判断するか?

僕は、実際に内定をもらい転職の判断を迫られた瀬戸際に、誕生日月の関係でたった一ヶ月の違いで、退職一時金制度で300万円ほどの損をすることがわかりました。

当時は本当に悩みました・・・。

でも以下のように考えました。

想定年収でカバーできるか?

現職と転職先で、これからもらう予定の給与所得 (定年残り年数x年収) を比較しました。

現職では役職定年制度があったので、役職定年 55 歳~60 歳は 年収 20%減と想定。

(60歳以降の雇用延長制度がありましたが、パートタイムなので年収は200万円以下・・・)

転職先は、定年が65歳で同じポジションにいる限り年収が下がることはない (一定期間は昇給も期待) ので、オファーされていた年収 100 万円アップ (手取りでざっくり 70 万円UP) が 65 歳まで続くとすると、数年で自己都合による損を取り返すことができ、退職までトータルでプラスにもなると見積もれました。

退職金は同等か?

転職先には退職一時金制度がなかったのですが、現職と同じ確定給付年金と企業型確定拠出年金があったので、以降の退職金は同等と考えました。

しかも定年が5年延びるので、積み立てられる金額的にも有利だと考えました。

職責、職場環境は妥当か?

自分としては、現職で年齢だけで強制的に今のステータスから引きずり降ろされることに納得していませんでした。

転職先では、もちろん確約はできないですが、年齢を重ねても責任を持った仕事が続けられることが期待できました。

ただ、外資系企業ですので早期退職を含めて、ほぼ一方的に退職を強要される怖さも感じていました。

ですが、今後も継続して自分の社会貢献が維持できるか?能力を発揮できる職場を確保できるのか?を考えたときに、明らかに転職先の方が希望を持てると考えました。

総合的判断は?

損をした退職金が相当な額になるので、難しい判断でしたが、

- 定年が延びることにより積み立てられる退職金を含め長い目で見て生涯所得としてプラスになること

- 責任を持った職務を継続することができ、モチベーションの維持ができること

から、この転職先 (今の所属企業) が論理的に妥当だと判断することができました。

ですから、今はこれっぽっちの後悔もないですし、転職して本当によかったと思っています。

まとめ

僕の具体的な事例を見てわかるとおり、何も知らなければ、何も調べなければ、年収アップだけを考慮してしまい、定年60歳の会社や退職金制度が充実していない会社に就職して大損していたかもしれません。

今後、ますます公的年金の受給年齢が高くなっていくことが予想されます。

もちろん、個々でNISAなどで将来の生活資金を蓄えていくこともできます。

でも会社の退職金はその金額も大きく、税制面でも有利です。

会社の人事部や給与係に自分の退職金について問い合わせることで、何か勘ぐられるリスクもあります。

でもこんな不安定な時代ですから若い方でも「ちょっと老後の将来設計を考えたい」など理由をつけて詳しく金額まで踏み込んで確認した方が、絶対に今後のためになります。

転職するしないに関わらず今すぐ確認をしておいた方が良いです!

転職を志すなら、まずは転職エージェントに登録・相談を!